リース・現金・レンタル比較

リース

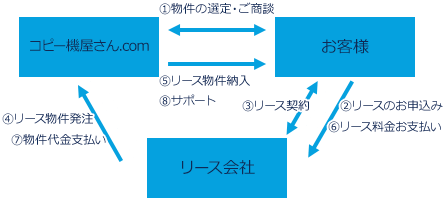

リースとは、リース会社が、お客様が選んだ物件(製品のこと。この場合はコピー機を指します)をお客様の代わりに販売会社(弊社のような会社)から購入し、お客様に賃貸する代わりに、お客様からリース料金を受け取る取引のことです。

メリット

- 1.初期投資を抑えられる

- 導入コストが月額に分散されます。

- 2.事務処理の簡略化ができ、節税にもなる

- 毎月のリース料は経費として処理できます。また、固定資産税は物件の所有者であるリース会社が支払い、減価償却管理などの事務手続きも不要です。更に、契約期間を例えば3年など短めに設定すれば、購入より早く本体代金を経費にできます。※

※コピー機(複合機・複写機)の耐用年数は5年のため。

※コピー機屋さん.comでは、リースは5年または6年でご案内しております。 - 3.料率が固定のためコスト把握がしやすい

- リース料は金利の影響を受けないため、借り入れなどと違って資金計画を長期的に立てることが可能です。また、審査が銀行などに比べて簡略化されています。

- 4.廃棄などの手間がかからない

- 所有者はリース会社のため、お客様には処分などの手間がかかりません。

- 5.動産総合保険が適用される

- リース料には動産保険料が含まれているため、故意でない破損(火災や盗難、落雷など)で物件が破損・紛失した場合でも保障されます。

デメリット

- 1.トータルコストは購入の方がお得

- リース料にはリース会社が受け取る手数料、保険料等が含まれています。月々の負担は1,000円程度ですが、最終的に支払う金額は購入よりも割高となります。

- 2.満了まで解約ができない

- 期間中の解約は、基本的に残りのリース料(残債)を一括で支払うことでしかできません。

- 3.所有権はリース会社にある

- 契約期間中コピー機の破棄や移譲などはできず、事務所移転などで設置場所が変わる際もリース会社への連絡が必要です。またリース料を全て支払って契約期間が満了しても、所有権はリース会社が持ち続けます。

- 4.満了後も使い続けるには費用がかかる

- リース会社が所有者であるため、リースが満了した製品を使い続けるにはリース料を再び支払って契約期間を延長する必要があります。このとき、おおむね元のリース料2ヶ月分を支払うことで1年使用可能となることが多いようです。この期間延長を「再リース」と呼びます。

現金購入

コピー機の導入は、リースが一般的によくある方法となっていますが、一括お支払いで購入することももちろん可能です。購入であれば、初回の負担が大きい代わりに月々のコストがコピー機の使用料だけになり、最終的なコストも割安になります。ただし、保険などの管理や、固定資産税に関わる事務処理など、事務処理の手間が増えるのがネックです。

メリット

- 1.所有権が自分にある

- 製品の所有権はお客様にあるので、当然契約期間などの縛りもなく取り扱うことができます。また、リースの場合は期間が満了したら再リース料を支払わなければ機械を使い続けられませんが、購入であれば減価償却(コピー機の場合5年)を終えればコストをかけずに使用できます。

- 2.トータルコストがリースより安い

- リース料には保険料や手数料などが含まれているので、最終的に支払うトータル金額は購入の方が割安です。

デメリット

- 1.導入コスト、管理の手間がかかる

- 購入の場合、本体代金や設置・設定費など、初回に数十~数百万円のコストがかかります。また、機械の移設や破棄などにかかる費用などは、お客様ご自身のご負担となります。

- 2.固定資産税がかかり、事務処理も必要

- コピー機の所有権はお客様にあるので、固定資産税がかかります。したがって減価償却管理など、事務処理が発生します。

- 3.保険が別途必要になる

- リースで導入したコピー機には自動的に動産保険が適用されますが、購入の場合は自社で利用している保険に、コピー機を加える必要があります。

レンタル

引越しや工事現場などの仮設事務所、新規プロジェクトでの利用、イベント開催による一時的な利用など短期利用できるのがレンタルです!

メリット

- 1.短期での利用が可能

- リース契約と違い最短1ヶ月からの短期でレンタルできるので無駄なコストを削減できます。

- 2.保守対応ができる

- レンタルですがリース契約のように月額のレンタル代金と保守契約を結ぶため、トナー・メンテナンスは無料となり、不具合時も迅速対応が可能で安心です。

- 3.購入とは違うため、経費の計算がしやすい

- 購入とは違うため、リース契約と同様経費の計算がしやすいというメリットがあります。

- 4.リースではないため、審査等がない

- コピー機のレンタルではリースで発生するような審査が不要なので、急ぎの場合も対応できます。起業・オフィス開設時など、多くの方々にレンタルが選ばれています。

デメリット

- 1.搬入・設置費用が導入時にお客様ご負担となる

- 搬入・設置時に費用が別途必要となり、お客様のご負担となります。搬入先によっては、狭くて「コピー機を一旦分解する必要がある」「ユニック車やクレーンで搬入する必要がある」という場合があり、その場合搬入・設置費用が高くなる可能性があります。

- 2.長期利用となる場合、コストが高くなる可能性がある

- 利用が長期になる場合、コストが高くなる可能性があり、リースでの契約のほうがおトクになるケースもあります。

- 3.カウント単価がリースで新品を入れるよりも高くなってしまうことが多い

- コピー機をリースで新品で入れるよりもレンタルの方がカウンター保守料金は高くなってしまうことが多いです。レンタルは、中古コピー機を貸し出すので、メンテナンスに手間暇が掛かります。そのため、カウンター保守料金が高額になります。特にカラー印刷の利用が多い場合は、リースの方が安く済みます。

- 4.販売店にある貸出機となるため、メーカー・機種を選ぶことが難しい

- レンタルの場合、販売店にある中古コピー機(型落ち品の可能性あり)から選定いたします。在庫状況によるためメーカーや機種も限定されていることが多く、自由にメーカー・機種を選ぶことが難しいです。

| リース | 購入 | レンタル | |

|---|---|---|---|

| 契約 | 賃貸借契約 | 売買契約 | 賃貸借契約 |

| 契約期間 | 3年~6年 | 利用期間1・3・6ヶ月・1年単位 | |

| 期間中の解約 | 原則できない | 契約期間ごとに更新か解約か判断 | |

| 物件の所有権 | リース会社 | お客様 | 弊社 |

| 固定資産税の支払 | リース会社 | お客様 | 弊社 |

| 動産保険の管理 | リース会社 | お客様 | 別途加入可 |

| 本体代金の支払い先 | リース会社 | 弊社 | 弊社 |

まとめると…

リースは→事務手続きの負担が少なくコスト管理がしやすい!

現金購入は→支払いが一回で終わり、保険の管理などを自分でできる!

レンタルは→現場やイベントなどの短期の利用に最適!